Welches Zinsversprechen steckt hinter einem Umwandlungssatz

Von Iwan Brot

Der Umwandlungssatz entscheidet darüber, wie viel Rente jemand aus seinem angesparten Vorsorgekapital erhält. Wer bei der Pensionierung beispielsweise ein Kapital von 500’000 Franken hat, bekommt bei einem Umwandlungssatz von 5% eine jährliche Rente von 25’000 Franken. Was vielen nicht bewusst ist: In diesem Prozentsatz steckt ein stilles Zinsversprechen.

Damit eine Vorsorgeeinrichtung eine Rente lebenslang auszahlen kann, muss sie das noch nicht ausbezahlte Rentenkapital weiterhin anlegen. Der Umwandlungssatz beruht deshalb nicht nur auf der angenommenen Lebenserwartung bzw. Zahldauer, sondern auch auf der Erwartung, welche Rendite mit diesem Kapital künftig erzielt werden kann.

Bei der Lebenserwartung ist zu bedenken, dass auch Hinterlassenenleistungen zu berücksichtigen sind. Die Frau ist im Durchschnitt drei bis vier Jahre jünger als der Mann und hat mit Alter 65 eine um rund drei Jahre höhere Lebenserwartung. Die Pensionskasse muss somit von einer deutlich längeren Zahldauer als 21 Jahre ausgehen. Vernünftigerweise rechnet sie wohl eher mit einer Zahldauer von bis zu 30 Jahren, wovon für etwa sieben Jahre die reduzierte Hinterlassenenrente zu berücksichtigen ist.

Je höher der Umwandlungssatz, desto höher ist das implizite Zinsversprechen. Der gesetzlich verankerte BVG-Mindestumwandlungssatz von 6.80 Prozent setzt – bei einer erwarteten Zahldauer von beispielsweise 25 vollen Jahresrenten – eine langfristige Jahresdurchschnittsrendite von rund 5% voraus. In Zeiten tiefer CHF-Nominalzinsen ist ein solches Renditeniveau nicht realistisch. Und da Renten ausbezahlt werden müssen, kann die Pensionskasse nicht alles in Aktien anlegen.

Werden die notwendigen Renditen nicht erzielt, entsteht eine Finanzierungslücke. Diese wird häufig indirekt durch die aktiven Versicherten getragen: Ein Teil der erzielten Kapitalerträge fliesst in die Finanzierung laufender Renten. Für die Versicherten bedeutet dies eine geringere Verzinsung ihres Altersguthabens, was einer schleichenden Umverteilung zulasten ihrer eigenen Altersleistungen entspricht. Um diese Umverteilung zu reduzieren oder gar zu eliminieren, haben in den letzten Jahren viele Vorsorgeeinrichtungen ihre Umwandlungssätze richtigerweise gesenkt.

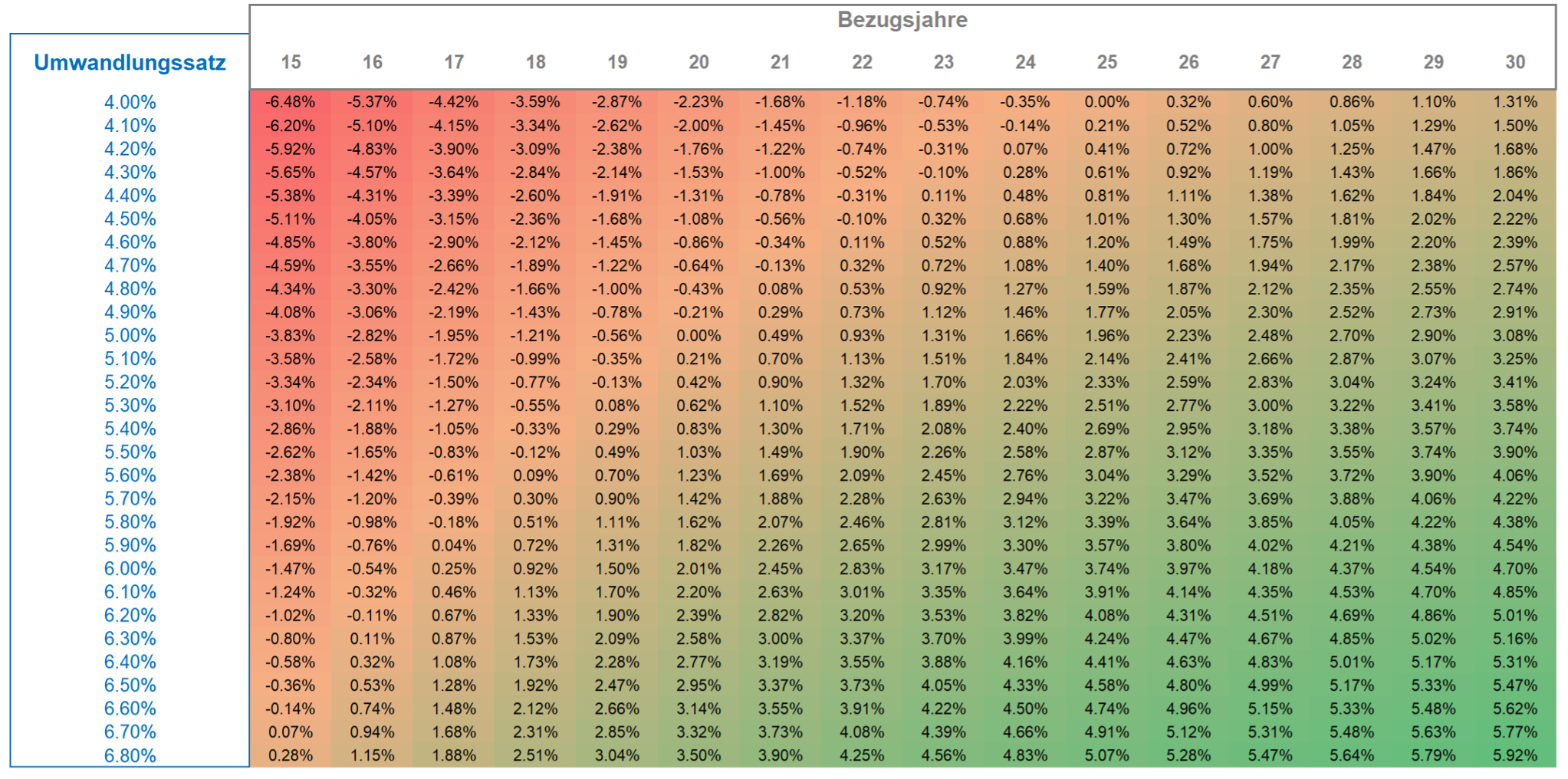

Der Umwandlungssatz ist somit mehr als eine Rechenformel. Er ist ein Leistungsversprechen. Die Tabelle (oben rechts) zeigt in Abhängigkeit des Umwandlungssatzes und der Zahldauer das stille Zinsversprechen. Je grünlicher der Bereich, desto höher das stille Zinsversprechen. Wer überzeugt ist, es besser zu machen, hat häufig die Möglichkeit, das gesamte Kapital aus der Pensionskasse als einmaligen Betrag zu beziehen.